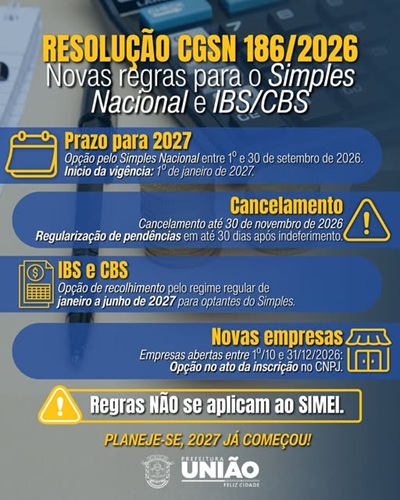

O Departamento de Tributação da Prefeitura de União da Vitória alerta empresários, contadores e profissionais da área tributária sobre as mudanças estabelecidas pela Resolução CGSN nº 186/2026, publicada pelo Comitê Gestor do Simples Nacional (CGSN), que traz novas regras para a opção pelo regime tributário no ano-calendário de 2027.

A principal alteração diz respeito ao período de adesão ao Simples Nacional. Diferentemente dos anos anteriores, quando a opção era realizada no mês de janeiro, para 2027 o prazo foi antecipado e ocorrerá entre os dias 1º e 30 de setembro de 2026, exclusivamente por meio do Portal do Simples Nacional. A opção produzirá efeitos a partir de 1º de janeiro de 2027.

Outra novidade importante é a possibilidade de os contribuintes optantes pelo Simples Nacional escolherem, no período de janeiro a junho de 2027, a apuração e o recolhimento do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços) pelo regime regular desses tributos, em decorrência da Reforma Tributária.

Essa escolha também deverá ser realizada entre 1º e 30 de setembro de 2026, no Portal do Simples Nacional, produzindo efeitos a partir de janeiro de 2027. Nesse caso, as parcelas relativas ao IBS e à CBS não serão recolhidas dentro do Simples Nacional durante esse período.

A resolução prevê ainda que o contribuinte poderá cancelar sua solicitação, de forma irretratável, até o último dia de novembro de 2026.

Nos casos em que o pedido de opção pelo Simples Nacional for indeferido, a microempresa ou empresa de pequeno porte terá prazo de 30 dias corridos, contados da ciência do termo de indeferimento, para regularizar eventuais pendências, inclusive débitos tributários. Após a regularização dentro do prazo, o termo será cancelado e a opção deferida.

As novas regras não se aplicam às empresas em início de atividade que realizarem inscrição no CNPJ entre 1º de outubro e 31 de dezembro de 2026. Nesses casos, a opção realizada no momento da inscrição produzirá efeitos desde a data de abertura da empresa.

O Departamento de Tributação reforça a importância de que microempresas e empresas de pequeno porte acompanhem atentamente os novos prazos e realizem, juntamente com seus contadores, uma análise prévia do melhor enquadramento tributário para 2027. As mudanças relacionadas ao IBS e à CBS exigem planejamento tributário mais cuidadoso e avaliação estratégica por parte das empresas.

É importante destacar ainda que as disposições previstas nos artigos 1º a 3º da Resolução CGSN nº 186/2026 não se aplicam ao SIMEI, regime simplificado destinado ao Microempreendedor Individual (MEI).

Em caso de dúvidas, empresários e profissionais da contabilidade podem procurar o Departamento de Tributação da Prefeitura para obter orientações adicionais.